Как построить семейный бюджет и достигать финансовых целей?

Содержание:

- Из чего состоит шаблон расходов и доходов?

- Семейный бюджет: доходы и расходы семьи

- Учет расходов и доходов семьи в таблице Excel

- Таблицы для распределения семейного бюджета на месяц

- Анализ бюджета — что это и зачем.

- Структура и функции бюджета семьи

- Пошаговое руководство к ведению семейного бюджета

- Графа расходов

- Доходы организации: понятие, виды

- Учет доходов и расходов предприятия

Из чего состоит шаблон расходов и доходов?

Шаблон включает в себя:

Раздел “Итого”

В этом разделе отображены сводные данные по всем доходам, планируемым расходам и сбережениям как в табличном, так и в графическом виде. График слева показывает динамику профицита бюджета и баланс расходов в течение года. На нем наглядно видно те месяцы, где плановые расходы превышают ваши доходы. На графике справа отображен баланс ваших сбережений в течение года.

Раздел “Доходы”

Здесь мы вносим суммы доходов по статьям на каждый месяц

Важно тщательно разбить на категории все доходы, чтобы по мере использования бюджета в течение года иметь возможность вносить корректировки и грамотно планировать бюджет

В разделе “Доходы” есть пункт “Трансфер со сбережений”. В него вносятся значения, когда мы хотим в какой-то из месяцев использовать сумму из бюджета сбережений. Для этого внесите сумму в строку “34” и внесите отрицательное значение этой суммы в строке “9” для вычета из баланса сбережений.

Раздел “Сбережения”

В строки раздела “Сбережения” мы вносим суммы по статьям и месяцам, на которые хотим отложить деньги.

Раздел “Расходы”

В этом разделе расходы распределены по основным категориям:

- Бытовые расходы – расходы, связанные, с содержанием жилья (аренда, коммунальные платежи, Интернет, техническое обслуживание, телефон);

- Жизнедеятельность – траты на обеспечение жизнедеятельности (продукты, личные покупки, одежда, кафе/рестораны, химчистка, парикмахерская/салоны);

- Дети – затраты, связанные с детьми (медицинское обслуживание, одежда, покупка принадлежностей для учебы, обеды, няня, игрушки, питание);

- Транспорт – траты на обслуживание автомобиля, бензин, билеты на автобус, метро, такси, ремонт, лицензии и т.д;

- Здоровье – затраты на докторов, стоматолога, покупку лекарств, вызов скорой помощи, различные процедуры и т.д;

- Образование – расходы на обучение, покупку книг, подкаст, аудио книги и т.д;

- Подарки/Благотворительность – траты на покупку подарков, благотворительные и религиозные взносы и т.д;

- Налоги/Кредиты – затраты на погашение долгов по кредитам/ипотеке, кредитным картам и налогам;

- Развлечения – расходы на развлечения по категориям (музыка, фильмы, игры, кинотеатр, театр, концерты, книги, хобби, фото, спорт, игрушки, гаджеты и т.д);

- Животные – затраты на еду для животных, медицинское обслуживание, игрушки и т.д;

- Подписки – траты на ежемесячные подписки на газеты, журналы, музыкальные сервисы и т.д;

- Отпуск – затраты на отпуск (билеты, проживание, питание, развлечения и т.д.);

- Разное – расходы на различные банковские комиссии, а также статьи расходов не попавшие ни под одну из выше перечисленных категорий.

Стартовый баланс расходов и сбережений

В правом верхнему углу шаблона нужно внести данные о стартовом балансе расходов и сбережений, которые вы хотите учесть в данном плане бюджета.

Как выбрать правильный шаблон бюджета

Шаблон бюджета может быть очень сложным или очень простым: всё зависит от ваших целей

Это может быть создание бюджета для проекта на работе, отслеживание домашних расходов или планирование предстоящего важного события, например, свадьбы, или все вышеперечисленное вместе. В любом случае, важно выбрать подходящий шаблон для управления бюджета

Мы предлагаем вам описание различных типов шаблонов и расскажем, в каких случаях их стоит использовать.

Бюджет учебного клуба

Обычно учебные клубы для достижения своих ежегодных целей проводят мероприятия по сбору средств или получают спонсорскую помощь

Наличие бюджета учебного клуба важно для управления операциями и стратегиями клуба, а также для создания архива целей на каждый год. Данный шаблон бюджета учебного клуба поможет вам быстро отслеживать и управлять доходами и расходами клуба, а также сравнивать общий бюджет и текущий баланс

Бюджет студента ВНУ

Любому начинающему студенту необходимо как можно раньше создать свой студенческий бюджет. Хотя сумма денежных средств, необходимых для учёбы в ВНУ, может быть внушительных размеров, шаблон студента ВНУ поможет определить, сколько денег нужно на текущие расходы, сколько нужно сэкономить и каким образом претворить это в жизнь. В данном шаблоне студента вы найдёте таблицу для данных о доходах и расходах поквартально, и ещё одну таблицу для предварительной оценки ежемесячных школьных расходов.

Бюджет отдела

Бюджет отдела полезен для определения потенциальных расходов отдела на ближайший финансовый год. Данный шаблон бюджета отдела поможет вам сравнивать процентные изменения бюджетных показателей для каждого года.

Семейный бюджет: доходы и расходы семьи

Один из легендарных американских актеров, ставший известным на заре двадцатого века, человек с именем Уилл Роджерс сказал, что в нашем мире слишком много народа тратит средства, которых нет, на вещи, что совсем не нужны, да еще и для того, чтобы произвести впечатление на тех, кто им абсолютно неинтересен.

Одной фразой он охарактеризовал целое поколение, у которых расходы значительно превышали доходы, ввиду чего постоянно требовались разнообразные дополнительные «вливания», в виде кредитов и займов, чтобы семья не потерпела крах. Сейчас уже видно, что такого рода безответственность ни к чему хорошему не приводит, потому есть смысл научиться составлять семейный бюджет на месяц, год и даже больше.

Важно

По сути, бюджет – это смета всех доходов, а также расходов, из расчета за определенный отрезок времени. То есть все составляющие семейного бюджета должны быть проанализированы и записаны в начале или в конце месяца, в зависимости, чаще всего, от даты получения заработной платы.

Для чего и почему

Многие люди не понимают, что деньги, это всего лишь инструмент, который помогает решать те или иные жизненные вопросы. Именно потому следует разобраться, для чего и кому может потребоваться составить бюджет семьи и вести его, регулярно отмечая все свои доходы и расходы.

- Правильный, грамотно составленный бюджет семьи на месяц и таблица в доступном формате помогут четко выяснить и понимать долгосрочные стремления и цели и уверенно идти к ним. Согласитесь, что, бездумно швыряя деньги на ветер, едва ли удастся накопить на путевку к морю или новенький автомобиль.

- Таблица семейного бюджета, дающая четкое представление о распределении средств, позволит взглянуть по-другому на спонтанные покупки, понять, куда уходит масса денег и сменить собственные покупательские привычки. Едва ли стоит покупать семнадцатую пару красных туфель или ежедневно обедать в дорогом ресторане, если впереди маячит поездка к морю или приобретение квартиры.

- Экстренные ситуации и чрезвычайные события никогда не выбьют вас из колеи, так как составление бюджета семьи на месяц подразумевает некий резервный фонд, который называется «подушка безопасности». Чаще всего она составит ровно столько денег, сколько требуется на полгода терпимого существования или хотя бы три месяца спокойно жизни, которые можно истратить на поиски нового места.

То есть при неожиданной болезни, стихийном бедствии или утрате рабочего места, для каждого, кто соберется и все же составит бюджет семьи на месяц и более, экстренные финансовые затраты не окажутся полным крахом. Фактически, они будут запланированы заранее, еще тогда, когда ни о какой экстраординарной ситуации речь даже и не шла.

Учет расходов и доходов семьи в таблице Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel. Польза такого решения очевидна – вы не тратите деньги на программы, и пробуете свои силы в деле контроля финансов. С другой стороны, если вы купили программу, то это будет вас стимулировать – раз потратили деньги, значит нужно вести учет.

Начинать составления семейного бюджета лучше в простой таблице, в которой вам все понятно. Со временем можно усложнять и дополнять ее.

Главный принцип составления финансового плана заключается в том, чтобы разбить расходы и доходы на разные категории и вести учет по каждый из этих категорий. Как показывает опыт, начинать нужно с небольшого числа категорий (10-15 будет достаточно). Вот примерный список категорий расходов для составления семейного бюджета:

- Автомобиль

- Бытовые нужды

- Вредные привычки

- Гигиена и здоровье

- Дети

- Квартплата

- Кредит/долги

- Одежда и косметика

- Поездки (транспорт, такси)

- Продукты питания

- Развлечения и подарки

- Связь (телефон, интернет)

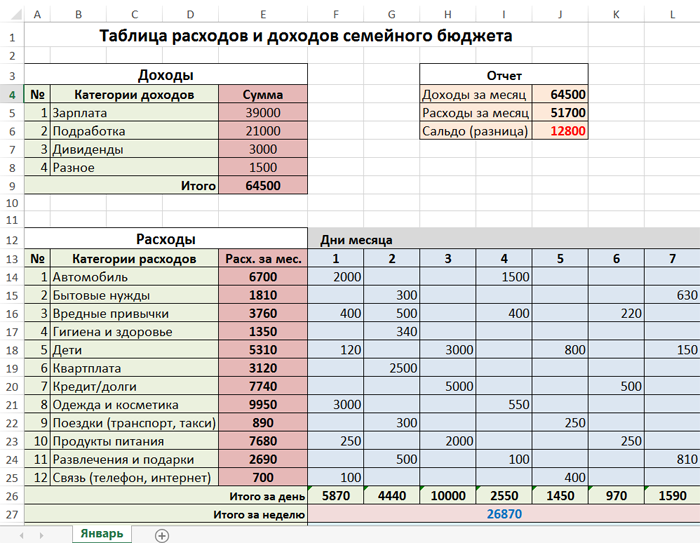

Рассмотрим расходы и доходы семейного бюджета на примере этой таблицы.

Здесь мы видим три раздела: доходы, расходы и отчет. В разделе «расходы» мы ввели вышеуказанные категории. Около каждой категории находится ячейка, содержащая суммарный расход за месяц (сумма всех дней справа). В области «дни месяца» вводятся ежедневные траты. Фактически это полный отчет за месяц по расходам вашего семейного бюджета. Данная таблица дает следующую информацию: расходы за каждый день, за каждую неделю, за месяц, а также итоговые расходы по каждой категории.

Что касается формул, которые использованы в этой таблице, то они очень простые. Например, суммарный расход по категории «автомобиль» вычисляется по формуле =СУММ(F14:AJ14). То есть это сумма за все дни по строке номер 14. Сумма расходов за день рассчитывается так: =СУММ(F14:F25) – суммируются все цифры в столбце F c 14-й по 25-ю строку.

Аналогичным образом устроен раздел «доходы». В этой таблице есть категории доходов бюджета и сумма, которая ей соответствует. В ячейке «итог» сумма всех категорий (=СУММ(E5:E8)) в столбце Е с 5-й по 8-ю строку. Раздел «отчет» устроен еще проще. Здесь дублируется информация из ячеек E9 и F28. Сальдо (доход минус расход) – это разница между этими ячейками.

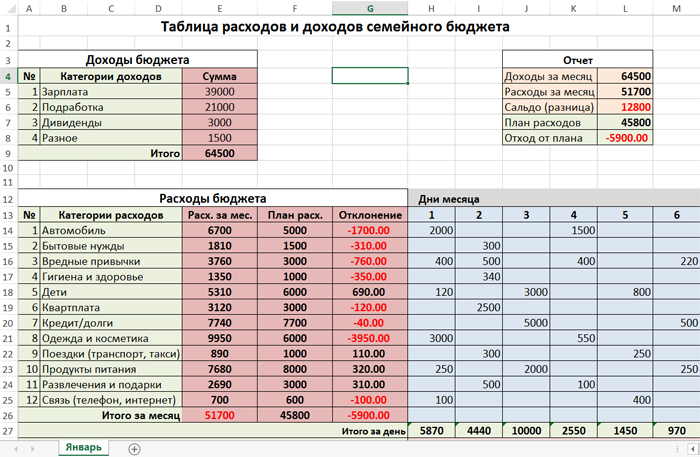

Теперь давайте усложним нашу таблицу расходов. Введем новые столбцы «план расхода» и «отклонение» (скачать таблицу расходов и доходов). Это нужно для более точного планирования бюджета семьи. Например, вы знаете, что затраты на автомобиль обычно составляют 5000 руб/мес, а квартплата равна 3000 руб/мес. Если нам заранее известны расходы, то мы можем составить бюджет на месяц или даже на год.

Зная свои ежемесячные расходы и доходы, можно планировать крупные покупки. Например, доходы семьи 70 000 руб/мес, а расходы 50 000 руб/мес. Значит, каждый месяц вы можете откладывать 20 000 руб. А через год вы будете обладателем крупной суммы – 240 000 рублей.

Таким образом, столбцы «план расхода» и «отклонение» нужны для долговременного планирования бюджета. Если значение в столбце «отклонение» отрицательное (подсвечено красным), то вы отклонились от плана. Отклонение рассчитывается по формуле =F14-E14 (то есть разница между планом и фактическими расходами по категории).

Как быть, если в какой-то месяц вы отклонились от плана? Если отклонение незначительное, то в следующем месяце нужно постараться сэкономить на данной категории. Например, в нашей таблице в категории «одежда и косметика» есть отклонение на -3950 руб. Значит, в следующем месяце желательно потратить на эту группу товаров 2050 рублей (6000 минус 3950). Тогда в среднем за два месяца у вас не будет отклонения от плана: (2050 + 9950) / 2 = 12000 / 2 = 6000.

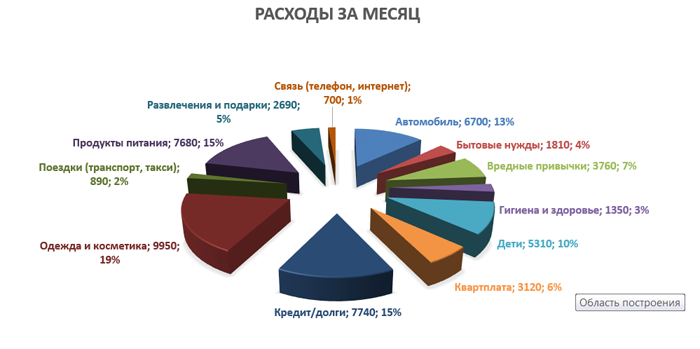

Используя наши данные из таблицы расходов, построим отчет по затратам в виде диаграммы.

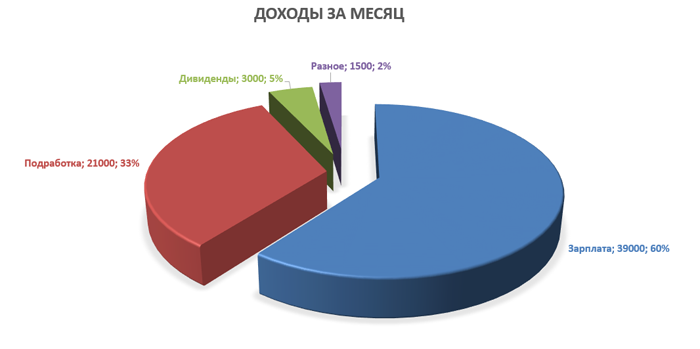

Аналогично строим отчет по доходам семейного бюджета.

Польза этих отчетов очевидна. Во-первых, мы получаем визуальное представление о бюджете, а во-вторых, можно проследить долю каждой категории в процентах. В нашем случае самые затратные статьи – «одежда и косметика» (19%), «продукты питания» (15%) и «кредит» (15%).

В программе Excel есть готовые шаблоны, которые позволяют в два клика создать нужные таблицы. Если зайти в меню «Файл» и выбрать пункт «Создать», то программа предложит вам создать готовый проект на базе имеющихся шаблонов. К нашей теме относятся следующие шаблоны: «Типовой семейный бюджет», «Семейный бюджет (месячный)», «Простой бюджет расходов», «Личный бюджет», «Полумесячный домашний бюджет», «Бюджет студента на месяц», «Калькулятор личных расходов».

Таблицы для распределения семейного бюджета на месяц

В таблицах предоставлены 5 способов планирования бюджета. Многие частно спрашивают, как распределить бюджет имея кредит? Все достаточно просто, категорию «кредит» заносим в обязательные расходы. Во второй таблице вы это увидите.

Таблица распределения по процентам

Кликните для увеличения

В ячейку D1 заносим общий доход семьи. Кликаем 2 раза, вводим сумму и нажимаем enter. Все суммы пересчитаются автоматически. В методы 50/30/20, 60/30/10 и 80/20 самими вносить ничего не нужно.

Способ «Ваш вариант бюджета» и «Метод 6 кувшинов», здесь вы можете выставить свой процент планирования бюджета. Когда будете менять, смотрите чтобы в поле “проверка” общая сумма процентов составляла 100%.

Таблица распределения по суммам

Кликните для увеличения

Остаток на начало месяца — все оставшиеся деньги, которые не потратили. Сюда не входят сбережения и подушка безопасности.

Остаток на конец месяца — всегда должен быть положительным. Желательно с запасом, вдруг выйдите за рамки бюджета по какой-то категории, откуда будете брать деньги? Либо сделайте на такие случаи отдельную категорию — допустим “резерв на месяц”.

Если у вас есть Google аккаунт, то нажмите справа вверху «файл» и «создать копию». Таблица сохраниться у вас в аккаунте. Если нету, жмем «файл» и «скачать» -> Microsoft Excel (XLSX). Обе таблицы находятся в одном файле, снизу есть вкладки для переключения. На скрине я отметил их красными стрелками.

Анализ бюджета — что это и зачем.

Теперь поговорим о его анализе.

Что такое «анализ семейного бюджета»? Зачем делать этот анализ?

Что бы легче понят, давайте у себя спросим, а когда мы сталкиваемся со словом «анализ»? Правильно, в больнице. Там чаще всего нам назначают различные анализы, для чего? Что бы убедиться, что вы здоровы. Или же понять, чем вы больны, и как вас лечить.

Вы не поверите, но бюджет то же может быть здоровым, а может хворать или вообще болеть.

Так вот, что бы нам понять какой бюджет у нас надо его отправить на анализ. И по результатам анализа мы уже сможем выполнить необходимые действия по улучшению нашего с вами бюджета. Думаю, что вы понимаете, что это очень важный этап, который пропускать ни как нельзя.

Кто будет делать этот анализ? Делать это будут все и ни кто другой.

Конечно, можно привлечь внешнего специалиста или консалтинговую фирму, но это, как правило, для предприятий или очень крупных бюджетов.

Это означает, что участники должны уметь анализировать, а если не умеют, то этому необходимо научиться. Зачем? Что бы ваш бюджет был здоровым и позволял вам радоваться жизни.

Структура и функции бюджета семьи

Ведение бюджета позволяет прояснить и решить многие вопросы и проблемы. Это видно на примере того, какие функции выполняет семейный бюджет.

- Какая часть доходов тратится на здоровье/хобби/образование?

- Каковы источники финансовой утечки?

- На чем можно сэкономить, а каких расходов вовсе избежать?

- Какой суммой в месяц мы располагаем?

- Какова сумма обязательных расходов нашей семьи?

- Сколько мы можем потратить на развлечения?

- Сколько отложить на продукты/коммунальные/транспорт/связь?

- Сколько нужно зарабатывать, чтобы каждый год летать в отпуск?

- Сколько можно откладывать без ущерба в качестве жизни?

Ответы на эти вопросы кроются всего в двух основных составляющих структуры семейного бюджета – доходах и расходах. Оптимально, если при составлении бюджета удается сохранить баланс между доходами и расходами. Еще лучше, если ваш бюджет позволяет держать положительный остаток.

Доходы

Доходы бывают трех типов, которые тоже важно отличать:

- Денежные доходы – это заработная плата, социальные и страховые выплаты, вознаграждения за нетрудовую деятельность, наследство, подарки, премиальные, алименты, выплаты и компенсации по решению суда.

- Натуральные доходы – это доходы с личного подсобного хозяйства, либо часть зарплаты в натуральной форме.

- Льготы не всегда отражаются в семейном бюджете, как источник дохода, хотя также являются его разновидностью – налоговый вычет, льгота на коммуналку, на проезд, на путевку, на покупку лекарственных средств, на оплату детского сада, на посещение парикмахерской/бассейна/тренажерного зала.

Расходы

Расходы можно классифицировать по-разному. При составлении семейного бюджета к классификациям прибегают редко, для наглядности расходы чаще всего пользуются категориями, поскольку приобретение товаров и услуг составляет львиную долю расходной части.

- Классификация расходов – обязательные и необязательные; регулярные и нерегулярные; текущие и запланированные; плановые и непредвиденные, и т.п.

- Категории расходов – платежи, питание, транспорт, связь, здоровье, развлечения, гардероб, дом, перечисления, другое и т.д.

Расходы потребления/накопления Расходы по степени важности Расходы по периодичности

Потребление – налоговые сборы, ежемесячные платежи, покупка товаров и услуг, капитальные расходы, вложение денег, обучение Необходимые расходы, желательные расходы, расходы на поддержание имиджа, необязательные расходы, лишние расходы Ежедневные, еженедельные, ежемесячные, ежеквартальные, ежегодные

Накопление – перечисление на резервный счет, целевое накопление средств, страхование, инвестирование

Расходы зависят от уровня и стиля жизни семьи, ее возможностей и потребностей, а также личных интересов домочадцев. Поэтому расходная статья бюджета каждой семьи индивидуальна.

Пошаговое руководство к ведению семейного бюджета

Задумайтесь – для чего вы ведете, или хотите начать вести семейный бюджет? Помимо того, что это он проясняет финансовую ситуацию, бюджет может и должен служить более высокой цели. Например, благодаря контролю над бюджетом, вы с легкостью можете высвободить деньги на решение важных проблем, сможете запланировать крупную покупку или даже задумаетесь над тем, чтобы сменить работу

Чтобы избежать распространенных ошибок и не тратить время зря, советуем обратить внимание на этапы, или шаги, которые нужно выполнять последовательно

Шаг 1. Выявите ваши цели и приоритеты

Главная задача семейного бюджета – это повышение качества жизни. Этот результат достигается благодаря рациональному распределению – с одной стороны, и грамотному планированию – с другой.

Практика показывает:

- Если вам не хватает денег, и при этом вы не знаете точной суммы, в большинстве случаев вы просто не умеете их распределять.

- Если вы не можете себе позволить откладывать деньги, вероятно, вы их уже потратили!

- Если вы никак не можете купить квартиру/машину/компьютер – в 99% случаев вы просто не планировали это сделать.

Первым делом нужно подумать, какую конкретно задачу будет решать ведение бюджета вашей семьи. Если это повышение качества жизни – то что конкретно должно измениться.

Пример! Допустим, вы мало путешествуете, но слишком много тратите на развлечения в вашем городе. Тогда вашим приоритетом будет перераспределение расходов – меньше тратить на развлечения, больше – на путешествия!

А вот еще один пример: вы хотите разобраться, достаточно ли вы получаете, чтобы обеспечивать все потребности своей семьи. Тогда вы должны будете изучить эти потребности, расставить приоритеты и решить – нужно ли вам увеличивать доходы.

Хорошо, если вы поставите конкретную и достижимую финансовую цель, например: «накопить 150 тыс. рублей на кухонный гарнитур к декабрю 2020 года» — и подстроите под нее свой ежемесячный бюджет.

Шаг 2. Проанализируйте текущее финансовое положение

Не менее ответственный и даже более трудоемкий шаг – организация ведения семейного бюджета. Исходя из выбранного типа бюджета, подробно распишите все доходы и расходы вашей семьи и оцените финансовую ситуацию.

Ваш бюджет:

- дефицитный, если расходы превышают доходы

- сбалансированный, если расходы примерно равны доходам

- профицитный, если часть доходов остается

С доходами бывает проще, потому что источников дохода обычно в разы меньше, чем расходных статей. Однако здесь тоже следует расписать подробно все доходы. Сравнительная таблица доходов и расходов за месяц и вывод, который вы сделаете, подскажет вам средство, с помощью которого вы можете добиться того, чего хотите.

Пример анализа ежемесячных расходов на питание

Не знаете, сколько тратите на еду? Проанализируйте свои покупки в супермаркете в течение хотя бы 1 месяца. Семейный бюджет складывается во многом из анализа статистики расходов. Фиксируйте данные в любой удобной для вас форме, отразив необходимые данные. Определите самые расходные статьи попробуйте запланировать покупки на следующий месяц, рассчитать недельный бюджет и т.п.

Какие статьи расходов нужно непременно отражать в бюджете

В вашем бюджете должны присутствовать несколько основных категорий, отслеживать которые удобно отдельно, остальные можете смело группировать.

Например, полезно отдельно отслеживать личные расходы (каждого из супругов, если бюджет общий), отдельно отражать расходы на детей, общие семейные траты, а также обязательно фиксировать регулярные платежи.

Обычно траты сортируются по категориям, например: красота, здоровье, транспорт, дети, питание, образование, развлечения. Воспользуйтесь этими данными, который собрал за вас банк, и составьте примерный план расходов на следующий месяц. Старайтесь распределять плановые расходы более рационально: остаток по средствам вы можете отправить в накопления.

Шаг 3. Определитесь со средствами достижения цели

После того, как вы получили достаточно информации о потребностях своей семьи и оценили состояние вашего бюджета, самое время подумать о средствах повышения качества жизни. То есть вам следует определиться – каким путем вам этого добиться:

- наращивание доходов – подойдет, если бюджет дефицитный или сбалансированный, а ваши расходы максимально рационализированы

- сбережения – подойдет, если бюджет профицитный или сбалансированный

- рационализация расходов – подойдет, в любом случае, поскольку как минимум высвобождает средства.

Графа расходов

Расходы делят на постоянные, то есть неизменные: фиксированные платежи по налогам; страхование жилья, автомобиля и здоровья; постоянные суммы за интернет и ТВ. Сюда же относят те 10 – 20 %, которые необходимо отложить на непредвиденные случаи и «черный день».

Графа переменных расходов:

- продукты;

- медицинское обслуживание;

- траты на машину;

- одежда;

- оплата за газ, свет, воду;

- личные расходы супругов (заносятся и планируются отдельно);

- сезонные траты на подарки;

- взносы в школу и детский сад;

- развлечения;

- расходы на детей.

В зависимости от вашего желания можно дополнить, конкретизировать список или сократить его, укрупнив и объединив статьи расходов.

Доходы организации: понятие, виды

Чтобы разобраться в сути анализа доходов и расходов, сперва определимся с данными понятиями и разберемся, о каких именно денежных поступлениях и затратах будет идти речь.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Доходы — это совокупность поступивших в распоряжение коммерческой организации объектов имущества и денежных средств, которые стали собственностью данной фирмы. Это могут быть:

- доходы, полученные в результате основного вида деятельности (выручка от продажи товаров/продукции производства, оплата за оказанные услуги или выполненные работы);

- прочие доходы, не связанные с обычными видами деятельности фирмы (проценты по займам от контрагентов, штрафы за несвоевременно выполненные контрагентами обязательства, выручка от продажи части основных средств).

На этом классификация видов доходов не заканчивается, существует ряд иных признаков, по которым доходы могут быть распределены по группам:

| Признак классификации | Виды доходов |

| Вид деятельности (отрасль) |

|

| Налогообложение |

○ от реализации; ○ внереализационные.

|

| Сфера деятельности |

|

| Периодичность поступления |

|

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Учет доходов и расходов предприятия

В России существует два метода учета доходов и расходов. Первый из них, называемый кассовым, характеризуется отражением финансовых операций по фактическому поступлению денежных средств. При учете поступлений и затрат методом начисления операции фиксируются в момент их совершения, независимо от внесения оплаты или получения дохода.

Принципы учета доходов и расходов

Учет доходов и расходов предприятия основывается на следующих принципах:

- Объективности. Финансовые операции фиксируются в рублях и носят объективный характер.

- Двойной записи. В бухгалтерском учете операции принято отражать одновременно в дебете и кредите.

- Начисления и соответствия. Доходы или расходы должны соответствовать друг другу и отражаться в момент их образования.

- Непрерывности. Учет поступлений и затрат ведется с момента образования фирмы до ее ликвидации.

Налоговый учет доходов и расходов характеризуется принципами обоснованности, последовательности и равномерности.

Алгоритм

В бухгалтерском учете доходы и расходы отражаются методом двойной записи. Операции фиксируются при помощи проводок. Для фиксации поступлений или затрат, связанных с основной деятельностью фирмы, применяют счет 90, который именуется «Продажи». В зависимости от конкретного типа операций, к нему могут открываться субсчета. Иные издержки и поступления учитывают на счете 91 «Прочие доходы и расходы».

С целью ведения эффективного учета, предприятия зачастую используют специальные программы. Одной из самых популярных является 1С-Предприятие. Однако небольшие компании предпочитают не приобретать дорогостоящее программное обеспечение и пользуются подручными средствами, например, стандартным Excel.

Таблица для ведения доходов и расходов в Excel

Для того, чтобы организовать ведение затрат и поступлений в Excel, необходимо составить таблицу и прописать формулы. За основу можно взять Книгу учета доходов и расходов для ООО и ИП на УСН, утвержденную на законодательном уровне.

Процесс составления таблицы доходов и расходов в Excel

Процесс составления таблицы доходов и расходов в Excel заключается в последовательном совершении нескольких шагов. В первую очередь, необходимо определиться с формой таблицы. Можно использовать утвержденный Минфином первый раздел книги учета доходов и расходов:

Данная таблица предназначена для последовательного учета финансовых операций. В момент поступления средств или их расходования в соответствующей строке отражается дата, содержание, а сумма прописывается в столбце с одноименным названием результата (доход или расход).

Для удобства, таблицы учета доходов и расходов можно разделить. В первой отражать только те операции, которые связаны с поступлениями, а во второй – с затратами.

Если на предприятии часто совершаются схожие операции, на отдельном листе Excel рекомендуется создать справочник с их наименованиями. Это поможет сгруппировать доходы и расходы в момент формирования отчетности.

Как создать сводную таблицу учета расходов и доходов в Excel

После создания таблицы первичного учета доходов и расходов предприятия, на следующем листе можно сформировать сводную ведомость. В первую очередь, запускаем программу. Выделяем область будущей таблицы. Для этого зажимаем левую кнопку мыши, выбираем нужное количество строк и столбцов, затем кликаем по значку «Границы» и нажимаем «Все границы».

Далее, потребуется заполнить таблицу. Вводим анализируемые параметры, а столбцы называем месяцами. Последнюю строку именуют «Всего», а столбец — «Итого».

Чтобы программа сама подсчитывала итог, стоит прописать формулы. Для этого выделяем окно, где будет отражаться результат, кликаем по значку «Автосумма», выделяем область, которую нужно посчитать. Аналогичным методом производим манипуляции с другими столбцами и строками.

Как заполнять таблицу учета расходов и доходов

После правильного оформления таблицы учета расходов и доходов, достаточно вводить наименование операции и сумму. Программа сама посчитает конечный результат.

Справочник необходим для того, чтобы каждый раз не писать наименование операции. При его наличии достаточно кликнуть по полю правой кнопкой мыши и найти «Выбрать из раскрывающегося списка».

Если связать между собой информацию на разных листах Excel, при отражении операции на одной странице результат будет выводиться во всех таблицах, например, в сводной.