Планирование семейного бюджета

Содержание:

- 3 совета, как вести семейный бюджет при нерегулярных доходах

- Учет расходов и доходов семьи в таблице Excel

- Проверка семейного бюджета

- Что такое семейный бюджет?

- Как планировать семейный бюджет на основе вашего дохода

- Рекомендации по ведению семейного бюджета

- Выработайте систему

- Не нужно тратить то, чего еще не имеете

- Создавайте пассивный доход

- Сделайте своё хобби источником дохода

- Ставьте цели

- Заботьтесь о своем здоровье

- Развивайте практичность в покупках

- Изучайте терминологию

- Повышайте финансовую грамотность

- Создайте финансовую безопасность

- Давайте деньги в долг правильно

- Пошаговое руководство к ведению семейного бюджета

- Зачем планировать семейный бюджет?

- Несколько советов напоследок

- Рекомендации по планированию бюджета

- Зачем нужен семейный бюджет

- Как сохранить семейный бюджет, если основные расходы постоянны при нерегулярных доходах

- Личные финансы EasyFinance.ru

- Доход семьи, что это такое?

3 совета, как вести семейный бюджет при нерегулярных доходах

Не все имеют постоянное место работы со стабильными выплатами зарплаты. Это вовсе не значит, что у вас не получится распределить семейный бюджет; просто вам придется уделить этому больше внимания.

- Первый способ заключается в расчетах среднего дохода за несколько лет, далее следует опираться на полученную цифру.

- Второй вариант – выделить себе неизменную зарплату из общей суммы дохода – на нее вам нужно жить, а остаток складывать на счету в банке. В трудные времена со счета списать недостающие деньги. Но ваш доход останется прежним.

- Третий способ распределения средств– вести одновременно две таблицы: для прибыльных и не очень месяцев. Это немного сложнее, но возможно. Тут можно попасть в ловушку и набрать кредитов в ожидании прибыли и хороших времен. Но если плохой период чуть затянется, пострадают все ваши настоящие и будущие финансы.

Мы описали про самые полезные способы распределения семейного бюджета, найдите для себя наиболее подходящий. Возьмите его за основу, пользуйтесь и ищите компромиссы!

Учет расходов и доходов семьи в таблице Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel. Польза такого решения очевидна – вы не тратите деньги на программы, и пробуете свои силы в деле контроля финансов. С другой стороны, если вы купили программу, то это будет вас стимулировать – раз потратили деньги, значит нужно вести учет.

Начинать составления семейного бюджета лучше в простой таблице, в которой вам все понятно. Со временем можно усложнять и дополнять ее.

Главный принцип составления финансового плана заключается в том, чтобы разбить расходы и доходы на разные категории и вести учет по каждый из этих категорий. Как показывает опыт, начинать нужно с небольшого числа категорий (10-15 будет достаточно). Вот примерный список категорий расходов для составления семейного бюджета:

- Автомобиль

- Бытовые нужды

- Вредные привычки

- Гигиена и здоровье

- Дети

- Квартплата

- Кредит/долги

- Одежда и косметика

- Поездки (транспорт, такси)

- Продукты питания

- Развлечения и подарки

- Связь (телефон, интернет)

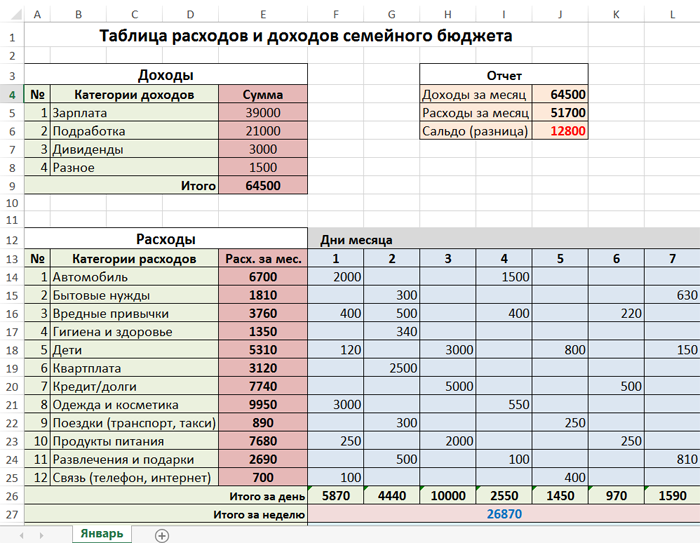

Рассмотрим расходы и доходы семейного бюджета на примере этой таблицы.

Здесь мы видим три раздела: доходы, расходы и отчет. В разделе «расходы» мы ввели вышеуказанные категории. Около каждой категории находится ячейка, содержащая суммарный расход за месяц (сумма всех дней справа). В области «дни месяца» вводятся ежедневные траты. Фактически это полный отчет за месяц по расходам вашего семейного бюджета. Данная таблица дает следующую информацию: расходы за каждый день, за каждую неделю, за месяц, а также итоговые расходы по каждой категории.

Что касается формул, которые использованы в этой таблице, то они очень простые. Например, суммарный расход по категории «автомобиль» вычисляется по формуле =СУММ(F14:AJ14). То есть это сумма за все дни по строке номер 14. Сумма расходов за день рассчитывается так: =СУММ(F14:F25) – суммируются все цифры в столбце F c 14-й по 25-ю строку.

Аналогичным образом устроен раздел «доходы». В этой таблице есть категории доходов бюджета и сумма, которая ей соответствует. В ячейке «итог» сумма всех категорий (=СУММ(E5:E8)) в столбце Е с 5-й по 8-ю строку. Раздел «отчет» устроен еще проще. Здесь дублируется информация из ячеек E9 и F28. Сальдо (доход минус расход) – это разница между этими ячейками.

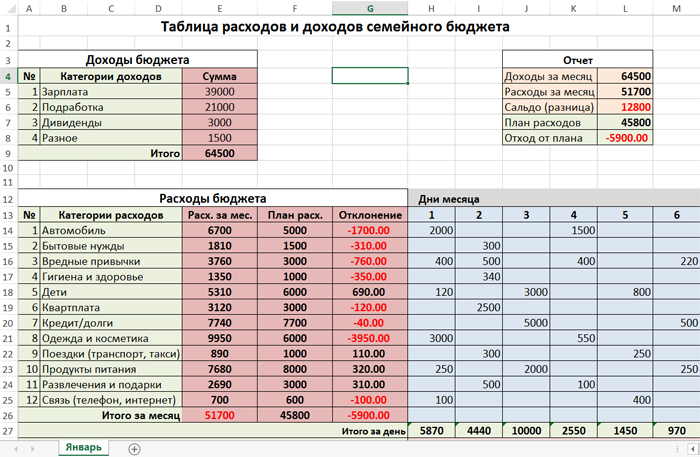

Теперь давайте усложним нашу таблицу расходов. Введем новые столбцы «план расхода» и «отклонение» (скачать таблицу расходов и доходов). Это нужно для более точного планирования бюджета семьи. Например, вы знаете, что затраты на автомобиль обычно составляют 5000 руб/мес, а квартплата равна 3000 руб/мес. Если нам заранее известны расходы, то мы можем составить бюджет на месяц или даже на год.

Зная свои ежемесячные расходы и доходы, можно планировать крупные покупки. Например, доходы семьи 70 000 руб/мес, а расходы 50 000 руб/мес. Значит, каждый месяц вы можете откладывать 20 000 руб. А через год вы будете обладателем крупной суммы – 240 000 рублей.

Таким образом, столбцы «план расхода» и «отклонение» нужны для долговременного планирования бюджета. Если значение в столбце «отклонение» отрицательное (подсвечено красным), то вы отклонились от плана. Отклонение рассчитывается по формуле =F14-E14 (то есть разница между планом и фактическими расходами по категории).

Как быть, если в какой-то месяц вы отклонились от плана? Если отклонение незначительное, то в следующем месяце нужно постараться сэкономить на данной категории. Например, в нашей таблице в категории «одежда и косметика» есть отклонение на -3950 руб. Значит, в следующем месяце желательно потратить на эту группу товаров 2050 рублей (6000 минус 3950). Тогда в среднем за два месяца у вас не будет отклонения от плана: (2050 + 9950) / 2 = 12000 / 2 = 6000.

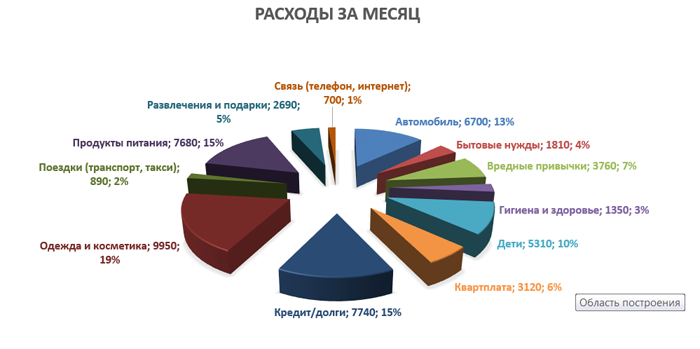

Используя наши данные из таблицы расходов, построим отчет по затратам в виде диаграммы.

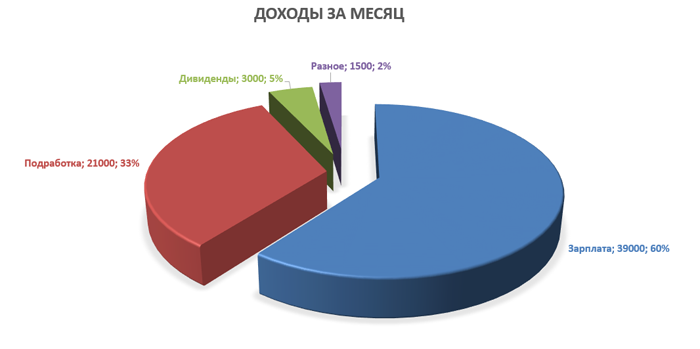

Аналогично строим отчет по доходам семейного бюджета.

Польза этих отчетов очевидна. Во-первых, мы получаем визуальное представление о бюджете, а во-вторых, можно проследить долю каждой категории в процентах. В нашем случае самые затратные статьи – «одежда и косметика» (19%), «продукты питания» (15%) и «кредит» (15%).

В программе Excel есть готовые шаблоны, которые позволяют в два клика создать нужные таблицы. Если зайти в меню «Файл» и выбрать пункт «Создать», то программа предложит вам создать готовый проект на базе имеющихся шаблонов. К нашей теме относятся следующие шаблоны: «Типовой семейный бюджет», «Семейный бюджет (месячный)», «Простой бюджет расходов», «Личный бюджет», «Полумесячный домашний бюджет», «Бюджет студента на месяц», «Калькулятор личных расходов».

Проверка семейного бюджета

Чтобы грамотно расходовать имеющиеся средства, необходимо проводить ревизию бюджета семьи раз в 3–4 месяца, составляя новые таблицы.

Первый шаг при проведении такого анализа — составление таблицы для учета всех средств, имеющихся в семье. Таблица может выглядеть следующим образом:

| Доход за месяц: | |

| Муж | 40 000 |

| Жена | 27 000 |

| Дополнительный доход | 5 000 |

| Итого: | 72 000 |

После того, как получена общая картина семейного дохода, можно приступать к планированию и распределению бюджета. Для этого выделяют основные категории: питание, проезд, жилье, лекарства, одежда.

Второй этап анализа — выписать все расходы, совершенные в течение месяца

Крайне важно не пропускать ни один чек и учитывать даже самые маленькие покупки, такие, как стакан кофе или шариковая ручка

В процессе проведения анализа зачастую становится понятно, что:

- большая часть семейного бюджета расходуется на оплату жилья и коммунальных услуг, покупку продуктов питания;

- остальные части расходов соответствуют или не соответствуют планам;

- накопления присутствуют или отсутствуют.

После того, как получена полная финансовая картина, необходимо определить, в каких частях происходит нерациональное расходование средств. Чаще всего проблемы возникают в таких разделах, как «общее» и «накопления», потому что основная статья расходов — коммунальные платежи, транспорт и бытовые нужды — это самая продуманная и запланированная статья, ведь каждый член семьи точно знает, сколько денег нужно заплатить за квартиру и продукты.

Чтобы распределить бюджет правильным образом, рекомендуется разделить всю сумму активных и пассивных доходов на проценты:

- 40% — продовольственные товары,

- 30% — жилье и коммунальные услуги,

- 8% — транспорт,

- 5% — непродовольственные товары,

- 5% — одежда и обувь,

- 12% — образование, развлечение, отдых.

Это удобная и очень простая схема расходования средств, однако в реальной жизни очень сложно следовать такому графику, ведь уровень доходов в каждой семье разный, а стоимость оплаты коммунальных услуг, жилья, проезда и продуктов зачастую практически не отличается.

Приведенную схему каждая семья может подогнать под собственные расходы и доходы. Однако при планировании следует учесть, что все покупки должны быть тщательно продуманы, а также, если заранее заготавливать, замораживать и консервировать продукты, то можно укладываться в сумму потребительской корзины. Следуя этим двум правилам, можно сэкономить существенную часть денег.

Что такое семейный бюджет?

Семейный бюджет – это ежемесячный план, согласно которому вы распоряжаетесь доходами вашей семьи. Каждый месяц вы зарабатываете деньги и каждый месяц их тратите.

Бюджет позволит вам понять, какой точный доход ваша семья имеет каждый месц и куда уходят эти деньги. Он поможет вам жить по средствам.

Планирование семейного бюджета начинается с фиксации всех доходов вашей семьи.

Затем вы записываете все расходы вашей семьи, и вот тут-то начинается интересное. Большинство людей, которые никогда не занимались составлением семейного бюджета, будут удивлены (а в некоторых случаях ошарашены) тем, какие суммы заработанных с трудом денег каждый месяц уходят на вещи, которые, в общем-то, не так и нужны!

Начав заниматься своим бюджетом, вы сможете направить ваши деньги в нужное русло.

Как планировать семейный бюджет на основе вашего дохода

Ни для кого не секрет, что всегда и все хочется купить, приобрести, иметь… Бюджет иногда не выдерживает «всех наших хотений».

Есть основные правила его планирования, от которых не стоит отступать.

Заплати себе 10-30%

Причем не в конце месяца, а сразу после получения денежных средств. Введите это правило себе в обиход. Благодаря ему у вас всегда будут деньги «для подстраховки». Не нужно ничего и ни у кого брать взаймы, не нужны никакие кредиты. Это то, что будет «вашей материальной поддержкой» в любой ситуации.

Если вы получили дополнительно премию, или другие «неожиданные» деньги, то также 50% от этих денег отложите, а оставшиеся разумно потратьте.

Основная ошибка всех семей состоит в том, что они сначала оплачивают все расходы, или просто тратят деньги, а потом в конце месяца хотят отложить то, что осталось.

Огорчу вас в одном, «денег всегда не хватает, сколько бы вы не получали». Всегда есть соблазн потратить, чем-то себя побаловать, иными словами «эмоционально» потратить на материальные вещи или на удовольствия.

Отложенные же 10% будут накапливаться, а на оставшиеся 90% необходимо жить. Вы даже не заметите отсутствия этих 10%. Со временем переходите на 30%.

Откладывать деньги рекомендую на депозитный счет в банке. Это очень вам поможет, например, сейчас, когда период пандемии продлевается и многие не работают.

Рассчитывайте только на те деньги, которые есть сейчас

Многие рассчитывают на деньги «будущих периодов». Сейчас время показало, что делать этого не стоит. Например, никогда такого не было, что в период пандемии мало кто работал, а это значит, что и деньги получили не все и не полностью.

Деньги, из этих отложенных 10-30% очень помогли многим в этот период. И сейчас помогают. Вот большой плюс того, что бюджет семьи правильно планировали и вели.

Все расходы расставьте в приоритете

Расходы расставляйте в приоритете. Вначале обязательные платежи и траты. А потом все второстепенное, причем, расходы пересматривайте всегда, как и счета за них. Подвергайте все анализу.

Например, коммунальные платежи делайте ежемесячно. Но посмотрите, что можно сократить. А сократить можно! Вот несколько моментов, которые позволяют мне экономить:

- Теплый пол включать только тогда, когда вы дома

- Свет и воду тоже стоит пересмотреть, лампочки энергосберегающие купить, текущие краны поменять и т.д.

- Всегда выгодно мыть посуду не руками, а в посудомойке

- Горячую еду не ставить в холодильник, энергозатраты выше

Про сбалансированное и разумное питание можно почитать в других моих статьях.

Важно все и всегда планировать

Какие могут быть обязательные расходы — это базовые ежемесячные расходы:

- Питание

- Оплата квартиры / Коммунальные счета

- Оплата сотового телефона и интернета

- Бытовая химия

- Затраты на транспорт

- Необходимые одежда и обувь

- Карманные деньги

Плановые расходы или «расходы будущих периодов». К ним можно отнести дни рождения, большие покупки в дом или на дачу, отпуск, поездки, помощь родителям, обучение и пр.

«Форс-мажор» — это непредвиденные расходы. Например, неожиданная поломка автомобиля или крана в квартире требует затрат. Поэтому необходимо иметь деньги на этот случай.

«Свободные» расходы — это то, что вы можете потратить на удовольствия. Эти деньги должны быть в вашем бюджете обязательно.

Когда-то, когда я только начала заниматься личными финансами, я долго не понимала, почему «так грустно» от денег. А причина в этом и крылась. Обязательно должны быть деньги «на радости».

Вы можете их копить и не тратить в одном месяце, но все равно радовать себя обязательно нужно. Иначе накапливается нервное напряжение от того, что «лишних денег нет».

К свободным расходам нужно подходить тоже осознанно. Можно отказаться от десятой сумочки, или не покупать пятые босоножки. Все стоит оценивать по принципу: «Это мне жизненно необходимо или я могу без этого обойтись?» или используйте правило 72 часов. Это правило часто останавливало меня от необдуманных, спонтанных покупок, еще я их называю эмоциональные.

Также в любом бюджете можно изыскать средства: не потраченные или просто полученные путем экономии. Это ваш дополнительный доход, который не нужно спешить тратить. Как его получить?

Рекомендации по ведению семейного бюджета

Наши рекомендации помогут вам вести бюджет легко и просто, не совершая при этом досадных ошибок.

Выработайте систему

Чтобы наладить систему ведения семейного бюджета необходимо запастись терпением. По крайне мере, на несколько первых месяцев. Процесс учёта расходов и доходов необходимо превратить в привычку.

Обязательно придерживайтесь той стратегии ведения бюджета, которую вы выбрали. Расходы записывайте ежедневно.

Определите, кто из членов семьи будет вести учёт. Можно распределить между членами семьи, кто за какую категорию расходов будет отвечать, и делать записи вместе.

Помните, что нужно оставлять средства для радостей и социального общения.

Не нужно тратить то, чего еще не имеете

Помните о том, что перед тем, как потратить деньги, их нужно заработать. Так вы обезопасите себя от риска возникновения долгов и кредитов и будете иметь стабильный эмоциональный фон.

Если вы получили хорошую премию в текущем месяце, не стоит рассчитывать на такую же в следующем. Планируйте бюджет на следующий месяц, исходя из минимально возможных доходов. А все, что придет сверх этого, лучше направить на погашение долгов или на накопления.

Создавайте пассивный доход

Создавайте источники пассивного дохода. Изучайте возможности инвестиций в ценные бумаги, доходную недвижимость, доходные сайты.

Сделайте своё хобби источником дохода

Как говорил Конфуций: «Выберите себе дело по душе, и вы никогда не будете работать». Ведь то, что вы любите делать может быть очень нужно другим людям и они готовы платить за это. А для вас это станет дополнительным источником дохода.

Обязательно улучшайте свои навыки. Помните о том, что повышая свою квалификацию вы увеличиваете свой доход, а следовательно быстрее приближаетесь к поставленным целям.

Ставьте цели

Накопления без цели не делаются. Как только поставлена цель, подсознание воспринимает это как задачу и ищет пути решения для ее реализации.

Цели должны быть реальны и достижимы за адекватный период времени. Запишите финансовые цели на бумаге. Визуализируйте их и представляйте, что уже владеете той суммой, которую хотите иметь.

Заботьтесь о своем здоровье

Один из наших главных ресурсов это здоровье. Позаботьтесь о нем — избавьтесь от вредных привычек, таких как курение, употребление алкоголя, вредная пища. Это приведет не только к улучшению здоровья, но и сократит расходы.

Развивайте практичность в покупках

Старайтесь покупать вещи, которые прослужат вам несколько лет, а не пару месяцев. Перед покупкой дорогой вещи, подумайте — действительно ли она вам нужна, как часто вы будете ей пользоваться, необходимость это или каприз?

Изучайте терминологию

Изучайте финансовую и экономическую терминологию, чтобы вы могли отличить слово «транзакция» от слова «инвестиция». Знание терминологии поможет избежать ошибок при заключении любых сделок: оформление кредита, страхового полиса, расписки о получении денег в долг, заключение договора купли/продажи недвижимости и др.

Повышайте финансовую грамотность

Развивайте финансовый интеллект и улучшайте свою финансовую грамотность. Читайте книги, ищите информацию о том, как можно зарабатывать в современном мире. Таким образом, вы будете развивать гибкость финансового мышления, научитесь грамотному распределению денег.

Существует различное количество семинаров и курсов по повышению финансовой грамотности. Изучение денежных законов поможет овладеть не только способами экономии, но и откроет новые возможности для заработка.

Создайте финансовую безопасность

Сформируйте финансовую подушку безопасности. Это необходимая составляющая каждого семейного бюджета.

Ее назначение — обеспечить финансовую защиту на случай непредвиденных экстренных ситуаций: потеря работы, болезнь, поломка техники и др.

Запас денег даст возможность продолжать жизнь на прежнем уровне пока не наладится ситуация. Размер финансовой подушки безопасности должен быть не менее 3-6 месячных расходов семьи.

Давайте деньги в долг правильно

Давайте в долг ту сумму, с которой вы безболезненно можете расстаться. При более крупных суммах займа, обязательно требуйте расписку о получении денежных средств. Это снизит риск не возврата денег, а при спорных ситуациях послужит доказательством в суде.

Пошаговое руководство к ведению семейного бюджета

Задумайтесь – для чего вы ведете, или хотите начать вести семейный бюджет? Помимо того, что это он проясняет финансовую ситуацию, бюджет может и должен служить более высокой цели. Например, благодаря контролю над бюджетом, вы с легкостью можете высвободить деньги на решение важных проблем, сможете запланировать крупную покупку или даже задумаетесь над тем, чтобы сменить работу

Чтобы избежать распространенных ошибок и не тратить время зря, советуем обратить внимание на этапы, или шаги, которые нужно выполнять последовательно

Шаг 1. Выявите ваши цели и приоритеты

Главная задача семейного бюджета – это повышение качества жизни. Этот результат достигается благодаря рациональному распределению – с одной стороны, и грамотному планированию – с другой.

Практика показывает:

- Если вам не хватает денег, и при этом вы не знаете точной суммы, в большинстве случаев вы просто не умеете их распределять.

- Если вы не можете себе позволить откладывать деньги, вероятно, вы их уже потратили!

- Если вы никак не можете купить квартиру/машину/компьютер – в 99% случаев вы просто не планировали это сделать.

Первым делом нужно подумать, какую конкретно задачу будет решать ведение бюджета вашей семьи. Если это повышение качества жизни – то что конкретно должно измениться.

Пример! Допустим, вы мало путешествуете, но слишком много тратите на развлечения в вашем городе. Тогда вашим приоритетом будет перераспределение расходов – меньше тратить на развлечения, больше – на путешествия!

А вот еще один пример: вы хотите разобраться, достаточно ли вы получаете, чтобы обеспечивать все потребности своей семьи. Тогда вы должны будете изучить эти потребности, расставить приоритеты и решить – нужно ли вам увеличивать доходы.

Хорошо, если вы поставите конкретную и достижимую финансовую цель, например: «накопить 150 тыс. рублей на кухонный гарнитур к декабрю 2020 года» — и подстроите под нее свой ежемесячный бюджет.

Шаг 2. Проанализируйте текущее финансовое положение

Не менее ответственный и даже более трудоемкий шаг – организация ведения семейного бюджета. Исходя из выбранного типа бюджета, подробно распишите все доходы и расходы вашей семьи и оцените финансовую ситуацию.

Ваш бюджет:

- дефицитный, если расходы превышают доходы

- сбалансированный, если расходы примерно равны доходам

- профицитный, если часть доходов остается

С доходами бывает проще, потому что источников дохода обычно в разы меньше, чем расходных статей. Однако здесь тоже следует расписать подробно все доходы. Сравнительная таблица доходов и расходов за месяц и вывод, который вы сделаете, подскажет вам средство, с помощью которого вы можете добиться того, чего хотите.

Пример анализа ежемесячных расходов на питание

Не знаете, сколько тратите на еду? Проанализируйте свои покупки в супермаркете в течение хотя бы 1 месяца. Семейный бюджет складывается во многом из анализа статистики расходов. Фиксируйте данные в любой удобной для вас форме, отразив необходимые данные. Определите самые расходные статьи попробуйте запланировать покупки на следующий месяц, рассчитать недельный бюджет и т.п.

Какие статьи расходов нужно непременно отражать в бюджете

В вашем бюджете должны присутствовать несколько основных категорий, отслеживать которые удобно отдельно, остальные можете смело группировать.

Например, полезно отдельно отслеживать личные расходы (каждого из супругов, если бюджет общий), отдельно отражать расходы на детей, общие семейные траты, а также обязательно фиксировать регулярные платежи.

Обычно траты сортируются по категориям, например: красота, здоровье, транспорт, дети, питание, образование, развлечения. Воспользуйтесь этими данными, который собрал за вас банк, и составьте примерный план расходов на следующий месяц. Старайтесь распределять плановые расходы более рационально: остаток по средствам вы можете отправить в накопления.

Шаг 3. Определитесь со средствами достижения цели

После того, как вы получили достаточно информации о потребностях своей семьи и оценили состояние вашего бюджета, самое время подумать о средствах повышения качества жизни. То есть вам следует определиться – каким путем вам этого добиться:

- наращивание доходов – подойдет, если бюджет дефицитный или сбалансированный, а ваши расходы максимально рационализированы

- сбережения – подойдет, если бюджет профицитный или сбалансированный

- рационализация расходов – подойдет, в любом случае, поскольку как минимум высвобождает средства.

Зачем планировать семейный бюджет?

Задача – не экономить. Задача – накапливать капитал. Достичь этого можно через оптимизацию расходов и увеличение доходов. А в целом – корректное распоряжение деньгами. Правильно ведя семейный бюджет, люди действительно начинают тратить меньше, перестают транжирить деньги

После того как они видят свою финансовую ситуацию, осознают статистику и динамику цифр, понимают, зачем и почему важно за этим следить

Например, 9 из 10 человек, прошедших мой курс «Финансовая грамотность», дают обратную связь, о том, что перестали транжирить деньги, перестали покупать бездумно вещи, направо и налево тратить деньги. 7 из 10 человек начинают вести финансовый учёт и считать доходы и расходы корректно. Меньшее количество уходит в осознанную аналитику, но однозначно все переходят в некий режим ответственного и осознанного отношение к деньгам.

Несколько советов напоследок

Тем, кто решил разобраться, что такое семейный бюджет и как его спланировать, первым делом стоит понять, что экономить — это не значит жадничать, и что планирование расходов присуще не только бедным, но и богатым. Более того, именно бедные больше склонны к беспорядочному расходованию средств, которое с увеличением дохода набирает все больше оборотов. В результате получается, что денег больше, а положение такое же. Поэтому тем, кто хочет достигать финансовых целей быстро, стоит задуматься о способах экономии семейного бюджета, которые мы рассмотрели. Здравая экономия в обязательном порядке скажется на вашем благосостоянии и позволит обеспечить детям счастливое будущее.

Цели должны быть разумными и не противоречить интересам всех членов семьи. К примеру, глупо покупать дорогую машину, когда дом нуждается в ремонте.

Тем, кто планирует бюджет, но все же любит потратить деньги на ненужные вещи, рекомендуется сделать так, чтобы средства были менее доступны. Например, можно положить их на депозитный счет, который нельзя просто взять и обналичить.

Периодически нужно пересматривать свой бюджет. Скорее всего, в нем найдутся расходы, которые без проблем можно сократить.

Способы экономии семейного бюджета могут быть разными, но на здоровье экономить крайне не рекомендуется! Здоровье – главный ресурс человека, и чем больше вы им пренебрегаете, тем больше вероятность, что однажды оно вас сильно подведет.

Планировать семейный бюджет так же важно, как и зарабатывать хорошие деньги

Поэтому данному вопросу стоит уделить внимание

Рекомендации по планированию бюджета

На первых порах большинство людей, решивших верно распорядиться собственными заработанными средствами, сталкиваются с достаточно серьезными затруднениями. Все дело в том, что застарелые, отработанные годами, а порой, даже и десятилетиями, привычки дают о себе знать. Это вполне нормально, и ваша задача как раз удержаться в рамках составленного семейного бюджета доходов и расходов на месяц.

- Прежде, чем приступать к ведению бюджета и экономии, следует обязательно создать «подушку безопасности». Она должна состоять из средств, которых хватит для безбедного существования не менее, чем на шесть месяцев. Это позволить уберечься от экстренных ситуаций, которые оставляют множество людей без гроша.

- Запомните, почему и для чего вы решили вести семейный бюджет, то есть обязательно следуйте поставленным, реальным и достижимым целям. Мифическое «светлое будущее» едва ли станет хорошей мотивацией для ограничения себя в таких милых мелочах, вроде чаепития в торговом центре с подругами или покупки очередного ненужного гаджета.

- Все цели, что вы ставите перед собой, должны быть материальны и точны. К примеру, нужно сэкономить, не потому, что я желаю сделать когда-то какой-то ремонт, а скопить двести тысяч на капитальный ремонт жилища. Второй вариант намного более осязаем, не правда ли?

- Записывайте каждую свою трату и любые поступления в семейный бюджет, даже если они кажутся незначительными. Все, вплоть до подарков и выигрышей должно быть учтено и распределено в основной сетке расходов, а может быть, направленно на формирование резервного фонда.

- Обязательно заручитесь поддержкой всех членов семейства, а если это на первых порах никак не удается, хотя бы договоритесь, что они будут следовать вашим указаниям и не станут мешать. Толку не будет, если один жестко экономит, а второй покупает сорок восьмую видеоигру, которая так и останется пылиться на полке.

Не опасайтесь делать свой семейный бюджет гибким. Все в мире меняется, и он совсем не исключение. Мы можем зарабатывать меньше или больше, завести домашнего питомца, каждый может неожиданно заболеть или вдруг потребуется экстренный ремонт сантехники. Потому раз и навсегда установленных цифр быть не может. Главное, это соблюдать основные предписания, а также следить, чтобы расходы никогда не превышали доходы, иначе из долгов выбраться получится едва ли.

Зачем нужен семейный бюджет

Некоторые люди на постсоветском пространстве превратно понимают смысл ведения бюджета, ассоциируют его сугубо с экономией, которую воспринимают очень негативно, как будто это что-то постыдное. Или думают, что бюджет нужен только тем, у кого мало денег. Но могу сказать на своем примере — чем больше у тебя денег, тем больше нужен бюджет.

Дело в том, что бюджет нужен не для того, чтобы экономить, а для того чтобы все контролировать. Это означает, не только уменьшение трат, но и их увеличение. В финансах должен быть порядок, чтобы все было четко разложено по полочкам. Тогда будет проще ставить себе цели и достигать их.

Ведение бюджета позволяет более эффективно и главное сознательно распределять средства. Никого же не удивляет наличие в фирме бухгалтера, который сводит дебит с кредитом и решает, куда должны пойти деньги. В семейном бюджете точно также, это финансовый план семьи. Мне кажется, таким вещам должны учить в школе.

Плюсы

- Контроль. Вы всегда четко знаете, на что вы тратите деньги. Не возникает вопросов, а куда ушло пол-зарплаты, и кто ее потратил. Тоже самое с доходами, особенно актуально, если у вас несколько источников и они меняются. У меня есть свое ИП и для него я тоже веду бюджет — бухгалтерию в Мое Дело.

- Сознательный выбор. После пары месяцев ведения бюджета вы реально узнаете, сколько составляет каждая статья расходов, и возможно захотите скорректировать её — уменьшить или увеличить. В итоге устраните ненужные вам траты, а также узнаете, куда вы «жмотите» тратить (например, на здоровье или спорт, так часто бывает).

- Удобно для увольнения и во время кризисов. Можно рассчитать, насколько хватит вашей финансовой подушки безопасности и когда крайний срок выхода на работу или получения дохода.

- Нет долгов. Минимизируется залезание в долги/кредиты, потому что можно заранее все рассчитать и избежать этого. Бюджет дисциплинирует!

- Проще планировать крупные траты. Если вы хотите купить машину или поехать на Мальдивы, то с бюджетом — это намного проще сделать. Вы сможете узнать, в каком месяце у вас появится достаточная сумма, или как нужно изменить объем трат/доходов, чтобы эта сумма появилась.

- Финансовый вектор. Бюджет очень хорошо показывает, куда ведет ваш подход к финансам, к процветанию или банкротству. Возможно пора менять работу для увеличения дохода, формировать подушку безопасности, инвестировать процент от дохода.

Однажды бюджет мне очень помог после моего увольнения в 2010. Я тогда сразу рассчитал, сколько месяцев свободной жизни могу получить, в какие страны съездить и какие вещи купить. Соответственно, я знал, в какой месяц должен будет появится заработок.

Минусы

- Отмечание трат и планирование семейного бюджета занимает время, но при правильном подходе можно почти все автоматизировать. Хотя порой бывает даже приятно сесть на полчасика и прикинуть свои финансовые цели на ближайший год.

- Есть вероятность слишком углубиться в подсчеты, считая все до изнеможения и анализируя, в каком из супермаркетов дешевле покупать гречку, а в каком туалетную бумагу. Надо помнить, что бюджет — это инструмент, а не самоцель.

- Дополнение к предыдущему пункту. Есть вероятность залипнуть на текущей планке дохода и сосредоточится только на экономии. Или иначе, «не разрешать» иметь себе больше денег, этакий психологический барьер.

Как сохранить семейный бюджет, если основные расходы постоянны при нерегулярных доходах

Не каждый человек работает и имеет постоянный доход. Однако даже в такой ситуации можно планировать бюджет, просто делать это придется более подробно.

- Первый способ — подсчитать, сколько вы зарабатываете (за последние годы), и взять за ориентир эту сумму.

- Следующая методика — из вашего заработка выделите сумму, которой хватит на жизнь. Остальное откладывайте на страховой счет. Если в какой-то из месяцев доход будет небольшим, вы просто возьмете недостающие деньги со счета. При этом «заработная плата» будет такой же.

- Еще один способ контролировать расходы семейного бюджета — разработать 2 таблички: одну для месяцев с нормальным заработком, а вторую — когда доход недостаточный. Сделать это будет непросто, но если постараться, то все получится. Самая главная ошибка, которую человек делает, оказавшись в подобной ситуации, — оформление кредита в надежде на то, что доходы станут больше в будущем. Однако проблема в том, что если заработок не увеличится, то все деньги вы будете отдавать на погашение процентов по кредиту.

Личные финансы EasyFinance.ru

Приложение EasyFinance.ru, как и прочие аналогичные ресурсы, позволяет довольно легко фиксировать свои доходы и расходы, группировать их по категориям и подкатегориям. Есть ещё возможность формировать шаблоны для частых операций и работать со статьями бюджета. К отличительным особенностям можно причислить тахометр, который сигнализирует в случае перерасхода. На самом сайте функционала чуть больше, например, можно ставить перед собой финансовые цели.

Стоимость: Базовыми функциями можно пользоваться бесплатно, а вот подключение дополнительных, в их числе возможность вести учёт всей семье, уже входит в платный пакет. Чтобы подключить двух пользователей придётся заплатить от 69 рублей в месяц (зависит от того, на какой срок активируется услуга), до шести человек можно подключить минимум за 99 рублей в месяц.

Доступно для: Android, iOS

Доход семьи, что это такое?

Доход семьи – это денежные средства, которые получает семья, причем все вместе взятые члены семьи.

Например, сейчас при пандемии государство выплачивает деньги (пособие) на детей 10 тысяч рублей. Это считается доходом семьи, а не конкретного ребенка.

Доходом семьи можно считать:

- Заработную плату / Премии

- Пособия / Дотации / Алименты

- Стипендии / Пенсии

- Дополнительные выплаты

- Призы и выигрыши

- Помощь от родителей и подарки от них

- Деньги от продажи совместно нажитого имущества

- Доход от бизнеса / Возврат налогов

- Проценты от депозита / Доход от инвестиций / Дивиденды

- Рента / Доход от сдачи в аренду

- Доходы от любого вида индивидуальной деятельности

- Доход от продажи личных вещей / продажи продукции с приусадебного хозяйства

- Пассивный доход

- Наследство

- Гранты

- Льготные поступления от экономии на коммунальных платежах, актуально для пенсионеров

- и прочие поступления

Можно считать, что это все деньги и материальные ценности, которые поступают в распоряжение семьи. Поэтому можно их еще назвать источником доходов, обычно говорят: «Откуда придут деньги?»

На основе этого дохода и составляется бюджет семьи. И расходы будут зависеть тоже от того какие доходы есть в семье.

Как доход, так и расход семьи всегда являются предметом спора в семейных отношениях и разногласий по нему всегда много. Как говорят многие, что «хочется всего и сразу, но бюджет будет трещать по швам». Как правило так считают многие, кто не имеет хорошего пассивного дохода или наследства от родителей…